Tietoverkko ja ennen kaikkea Internet on tämän päivän kauppatori yhä enenevässä määrin. Maailmanlaajuisena ne tarjoavat kuluttajille erittäin laajan tuotevalikoiman. Etuna verkossa käytävään kauppaan on mm. ajasta ja paikasta riippumaton tuotteiden vertailu sekä itse kaupankäynti.

Verkkokaupan maksujärjestelmiä ovat verkkoraha, verkossa tapahtuvat tilisiirrot sekä luottokorttien käyttö Internetissä. Verkkokaupan kasvua rajoittavat lähinnä turvallisuuteen ja lainsäädäntöön liittyvät kysymykset.

Uudet teknologiat luovat edellytyksiä uusille toimintatavoille ja toisaalta uudet toimintatavat tarvitsevat uusia teknologioita. Esimerkiksi Internet on mahdollistanut uusia sähköisen kaupankäynnin liiketoimintamalleja sekä asiakkaiden ja yritysten välille (B2C) ja yritysten väliseen liiketoimintaan (B2B).

Yritysten välinen sähköinen kaupankäynti (B2B) ei sinänsä ole uusi asia. Ensimmäiset organisaatioiden väliset sähköiset kaupankäyntijärjestelmät kehitettiin jo 60-luvulla. Sähköinen kaupankäynti koki uuden tulemisen nyt Internetin myötä.

4.1 Mitä sähköinen kaupankäynti on?

Sähköisellä kaupankäynnillä tarkoitetaan tietoverkoissa käytävää kauppaa. Tietoverkoissa myytävät tavarat ja palvelut voidaan jakaa verkon kautta toimitettaviin sekä sellaisiin, joissa verkko on vain osana toimitusketjua. Voidaan olettaa, että sellainen toiminta menestyy, jossa tietoverkko voi tarjota jotakin etua muihin menettelyihin verrattuna. Hyötyinä voivat olla mm. hinta, tehokkuus, helppous tai maailmanlaajuisuus.

Tietoverkoissa käytävään kauppaan liittyy ongelmia, joihin on pääasiassa syynä tietoverkkojen uutuus. Eli puuttuu pelisäännöt ja usein on epäselvää, miten sovelletaan lainsäädäntöä tietoverkkojen synnyttämissä uudenlaisissa tilanteissa. Toisena ongelmana on tietoverkkokaupankäynnin kansainvälisyys; aina ei tiedetä, minkä maan lainsäädäntöä sovelletaan.

Viestintävirasto tiedottaa sähköisestä kaupankäynnistä mm. seuraavaa:

http://www.ficora.fi/suomi/tietoturva/kaupankaynti.htm

Laki tietoyhteiskunnan palvelujen tarjoamisesta (458/2002) tuli voimaan 1.7.2002. Lailla saatettiin voimaan tietoyhteiskunnan palveluja, erityisesti sähköistä kaupankäyntiä sisämarkkinoilla koskevista oikeudellisista näkökohdista annettu Euroopan parlamentin ja neuvoston direktiivi 2000/31/EY (Direktiivi sähköisestä kaupankäynnistä). Lain tavoitteena on edistää sähköistä kaupankäyntiä Euroopan talousalueella varmistamalla tietoyhteiskunnan palvelujen vapaa tarjonta.

Tietoyhteiskunnan palveluilla tarkoitetaan sähköisiä etäpalveluja, jotka toimitetaan vastaanottajan pyynnöstä ja tavallisesti vastiketta vastaan. Lain mukaan Suomen viranomaiset valvovat, että Suomeen sijoittautuneet tietoyhteiskunnan palvelujen tarjoajat noudattavat yhteen sovitettuun alaan kuuluvissa kysymyksissä Suomen lakia.

Tietoyhteiskunnan palvelujen tarjoajien on lain mukaan pidettävä palvelujen vastaanottajien saatavilla määrätyt tiedot itsestään ja toiminnastaan. Lisäksi palvelujentarjoajien on ennen sähköisen tilauksen tekemistä annettava kuluttajille ohjeita ja tietoja sekä järjestettävä kuluttajien käyttöön menettelyt, joiden avulla mahdolliset virheet tilauksissa voidaan etukäteen havaita ja korjata. Palvelun tarjoajan on myös viivytyksettä sähköisesti ilmoitettava palvelun vastaanottajalle tilauksen vastaanottamisesta, ellei tilattua hyödykettä toimiteta viivytyksettä sähköisesti. Myös palvelun sopimusehdot on toimitettava palvelun vastaanottajan saataville siten, että palvelun vastaanottaja voi tallentaa ja toisintaa ne. Sopimuksissa, jotka tehdään käyttäen yksinomaan sähköpostia tai muuta henkilökohtaista viestintätapaa, on palvelun tarjoajan tiedonantovelvollisuutta hieman lievennetty.

Viestintäviraston tehtävänä on valvoa, että tietoyhteiskunnan palvelun tarjoajat täyttävät edellä mainitut tiedonantovelvollisuutensa. Kuluttajakaupan osalta sähköisessä kaupankäynnissä on noudatettava myös kuluttajasuojalain (38/1978) säännöksiä, joiden noudattamista valvoo kuluttaja-asiamies.

Kuluttaja-asiamies on laatinut verkkokauppiaille ohjeen. Tietoyhteiskunnan palvelujen tarjoamisesta annetun lain 26 §:n mukaan Viestintäviraston ja kuluttaja-asiamiehen on tietoyhteiskunnan palvelujen tarjoajia valvoessaan oltava tarkoituksenmukaisessa yhteistyössä keskenään.

Laissa säädetään myös sopimusta koskevien muotovaatimusten täyttämisestä sähköisesti sekä sähköisen tiedon välitys- tai tallennuspalveluita tarjoavien palveluntarjoajien vastuusta välittämänsä tai tallentamansa tiedon lainvastaisesta sisällöstä. Vastuuvapauden perusedellytys on, että palveluntarjoajan toiminta on luonteeltaan teknistä eikä palveluntarjoaja itse osallistu lainvastaisen sisällön tuottamiseen. Lisäksi palveluntarjoajan tulee noudattaa tiettyjä laissa säädettyjä menettelytapoja saatuaan tiedon lainvastaisesta tiedosta. Viime kädessä tiedon lainvastaisuus ratkaistaan yleisessä alioikeudessa.

Sähköinen kaupankäynti (electronic commerce) on terminä vielä niin uusi, ettei sen käyttö ole vielä vakiintunut. Määritelmällä on kuitenkin merkitystä, koska se vaikuttaa asian käsittelyyn käytännössä.

Mistään kovin monimutkaisesta asiasta kuitenkaan ei ole kysymys. Yksinkertaistetusti voidaan puhua tieto- ja viestintätekniikoiden käytöstä yritystoiminnassa. Kun yritys, kuluttaja tai julkinen sektori käyttää tieto- ja viestintätekniikoita ostaakseen tai myydäkseen jotain, voidaan puhua sähköisestä kaupankäynnistä. Nykyisin sähköisellä kaupankäynnillä viitataan erityisesti tietoverkoissa tehtävään kaupankäyntiin. Tärkeää on myös huomata, että tällä hetkellä sähköinen kaupankäynti on yleisintä yritysten välisenä, business-to-business, kaupankäyntinä. Kuluttajille suunnattu sähköinen kaupankäynti on vasta aluillaan.

Seuraavassa erilaisia sähköisen kaupankäynnin määritelmiä:

OECD (OECD STI: Electronic Commerce. Opportunities and Challenges for Government.) Sähköisellä kaupankäynnillä viitataan tavallisesti organisaatioiden ja yksittäisten henkilöiden tekemiin kauppatransaktioihin, jotka perustuvat digitalisoidun datan siirtoon ja käsittelyyn. Sähköisellä kaupankäynnillä viitataan myös niihin vaikutuksiin, joita informaation sähköisellä vaihdolla on kauppaa hoitaviin laitoksiin ja menetelmiin. Sähköinen kaupankäynti on eräänlainen lähestymistapa yritystoimintaan ja hallintoon, joka voi lopulta viedä tieto- ja viestintätekniikoiden globaaliin soveltamiseen valtavaan määrään tuotanto- ja jakeluprosesseja.

Sähköinen kaupankäynti tarkoittaa sähköistä yritystoimintaa. Se perustuu datan sähköiseen käsittelyyn ja siirtoon. Sähköiseen kaupankäyntiin sisältyy monia erilaisia osia. Näitä osia ovat muun muassa tuotteiden ja palvelujen sähköinen myyminen, digitaalisen sisällön välittäminen verkon kautta, sähköiset tilisiirrot, sähköinen osakekauppa, sähköiset huutokaupat, julkiset hankinnat, suora kuluttajamarkkinointi ja myynnin jälkeiset palvelut. Sähköinen kaupankäynti voidaan jakaa kahteen osaan: suoraan ja epäsuoraan.

Epäsuora sähköinen kaupankäynti tarkoittaa materiaalisten tuotteiden sähköistä tilaamista. Suora sähköinen kaupankäynti tarkoittaa immateriaalituotteiden (esimerkiksi ohjelmat) toimittamista suoraan verkon välityksellä.

Kalakota & Whinston (Electronic Commerce. Addison-Wesley. 1997.) Viestinnän näkökulmasta sähköinen kaupankäynti on informaation, tuotteiden ja palvelujen tai maksujen välittämistä televerkossa, tietoverkoissa tai muilla sähköisillä keinoilla. Yritystoiminnan näkökulmasta sähköinen kaupankäynti on yritysten transaktioiden ja työprosessien automatisointia tekniikan avulla. Palvelunäkökulmasta sähköinen kaupankäynti tarkoittaa välinettä, jolla voidaan leikata kustannuksia ja samalla parantaa tuotteiden laatua ja nopeuttaa palvelujen toimittamista. Tietoverkkonäkökulmasta sähköinen kaupankäynti tarkoittaa mahdollisuutta ostaa ja myydä tuotteita ja informaatiota Internetissä ja muissa verkkopalveluissa.

4.3 Sähköisen kaupankäynnin avainalueet

Määrittelyjen sijaan on tärkeämpää löytää ne avainalueet, jotka liittyvät sähköiseen kaupankäyntiin. Minkälaisista asioista puhutaan puhuttaessa sähköisestä kaupankäynnistä? Yhtenä ehdotuksena on annettu seuraava luettelo:

Vaikutukset yritysten sisäisiin prosesseihin (intranetit)

Business-to-business -kaupankäynnin muutokset eri aloilla

Markkinoinnin ja mainonnan muutos

Tietoturva/kryptografia

Uudet sähköiset maksumenetelmät

Oikeudelliset kysymykset: tietosuoja, kuluttajansuoja, tietoverkoissa tehtävät sopimukset,

Uusiin sähköisiin maksumenetelmiin liittyvät kysymykset ja oikeustoimet verkossa

Digitaalinen/sähköinen allekirjoitus) tekijänoikeudet, sisältöön liittyvät rajoitukset välillisesti; kaikissa näissä kansallisten, EU:n ja globaalien toimenpiteiden yhteensovittaminen

Infrastruktuurikysymykset

Kansainväliset toimenpiteet (aloitteet ja esteet)

Kuluttajakaupan käynnistymiseen liittyvät ongelmat

Internetissä ei ole olemassa koko maailman kattavaa yhteistä maksujärjestelmää. Sellaista ei ole kyllä verkkokaupan ulkopuolellakaan. Verkkokaupan yhteydessä tämä on erityisen hankalaa, koska verkkokauppa on luonteeltaan maailmalaajuista. Vallitseva maksutapa onkin meillä Suomessa perinteinen maksu verkon ulkopuolella. Uusin ja parhaillaan yleistyvä maksutapa on verkkopankkisiirto. Yhdysvalloissa taas luottokortit ovat vallitseva maksutapa.

Yksi tärkeimpiä sähköisen kaupankäynnin edellytyksiä on turvallisen ja käyttökelpoisen maksujärjestelmän luominen. Sähköisten maksumenettelyjen käyttö avoimessa tietoverkossa nostaa esiin kysymyksiä maksuvälineiden ominaisuuksista, turvallisuudesta ja niihin liittyvästä lainsäädännöstä.

Elektroninen maksaminen on toteutumassa kolmen toisiaan täydentävän ratkaisun muodossa:

Tilivelan siirto, jossa yleensä käytetään luottokorttia ja jota käytetään suurissa ostoissa

Tilirahan siirto, jossa maksutapahtuma kohdistuu muualla sijaitsevaan tiliin ja jota käytetään keskisuurissa ostoissa

Sähköinen käteinen, jota käytetään pienissä maksuissa ja joka voi olla joko korttirahaa eli sähköinen raha on toimikortilla tai verkkorahaa eli ohjelmistopohjaisesti toteutettua.

4.5 SET-standardi maksuvälineissä (http://www.setco.org/)

Yksi ehdokas standardiksi maksutavaksi internetissä on Visa, Eurocard ja Mastercard -korttien haltijoille kehitetty SET -standardi ( Secure Electronic Transaction ). Se perustuu siihen, että asiakas ja kauppias tunnistavat toisensa.

Luottokunnan Internet-kaupankäynnin palveluihin kuuluvat Visan ja MasterCardin kehittämä SET™-maksujärjestelmä sekä sen MIA Merchant Initiated Authorisation –laajennus.

SET-standardi huomioi myös tulevaisuuden vaatimukset Jo muutaman vuoden päästä kortinhaltijoiden eri tunnistusmenetelmät korvataan kansainvälisellä EMV (Europay, MasterCard, Visa) -sirukorttistandardilla, jolloin sirukorttien käyttö yhdistyy SET-standardiin. Sirukortit mahdollistavat mm. kortinlukijoilla varustettujen tietokoneiden, TV-päätelaitteiden tai matkapuhelimien avulla tapahtuvan turvallisen, kansainvälisen Internet-maksamisen.

Käytännössä menetelmä toimii siten, että kuluttaja hankkii itselleen elektronisen lompakon Luottokunnan www-sivuilta. Kun asiakas tilaa jotain, tilauksen yhteydessä kauppiaalle kulkeutuu myös asiakkaan sähköinen allekirjoitus. Kauppiaan tietokone tarkistaa tällöin ostajan tiedot Luottokunnalta ja lähettää kuittauksen ostajalle.

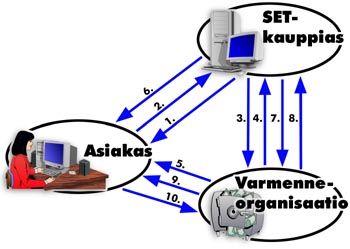

Sähköinen allekirjoitus on salakirjoitettu eli kryptattu merkkijono. Luottokortin numeroa kauppias ei pysty lukemaan. Seuraavasta yksinkertaistetusta kuviosta ilmenevät SET-maksun vaiheet:

Asiakas saa kauppiaalta sekä kauppiaan, että varmenneorganisaation ( Suomessa Luottokunta ) varmenteet.

Asiakkaan selainohjelma välittää tilaus ja maksutiedot kohdan 1. perusteella saadulla avaimella salakirjoitettuna. Täten kauppias ei tiedä asiakkaan kortin numeroa eikä voimassaoloaikaa.

Kauppias lähettää varmennuskyselyn varmenneorganisaatiolle.

Varmenneorganisaatio tiedottaa varmennuksen hyväksymisestä/hylkäämisestä kauppiaalle.

Varmenneorganisaatio tiedottaa varmennuksen hyväksymisestä/hylkäämisestä asiakkaalle.

Mikäli varmennus hyväksyttiin, kauppias toimittaa tavaran tai suorittaa palvelun.

Kauppias pyytää maksua varmenneorganisaatiolta.

Varmenneorganisaatio maksaa kauppiaalle.

Varmenneorganisaatio esittää laskun asiakkaalle.

Asiakas maksaa laskun.

4.6 Sähköisen kaupankäynnin turvallisuus

Maksutiedot voidaan sähköisessä kaupankäynnissä suojata kohtuullisen hyvin. Tietoverkkojen maksujärjestelmät sisältävät yleensä myös maksamisen turvallisuuden takaavat järjestelmät. Turvallisuutta voidaan edelleen parantaa käyttämällä verkkoluottokortteja perinteisten luottokorttien numeroiden sijaan sekä toimikortteja ohjelmistopohjaisten ratkaisujen sijaan.

Tietoverkkojen maksujärjestelmät sisältävät yleensä myös maksamisen ja laajemminkin kaupankäynnin turvallisuuden takaavat järjestelmät.

Turvallisuuden takaamiseksi on ratkaistava seuraavat ongelmat:

Luottamuksellisuus eli kukaan ulkopuolinen ei saa tietää viestistä, tämä toteutetaan salakirjoituksella

Eheys eli tieto ei muutu matkalla, toteutetaan salakirjoituksella ja virheenkorjausprotokollilla

Todentaminen eli henkilöllisyyden todistaminen, toteutetaan kryptografisilla menetelmillä tai todistuksilla

Kiistämättömyys eli viestin lähettäjä ei voi kiistää viestiä eli allekirjoitus, toteutetaan kryptografisilla menetelmillä

Salaus eli erilaiset salausalgoritmit

Todistukset, avaimet ja luotetut osapuolet eli luotettu kolmas osapuoli vahvistaa osapuolten autenttisuuden sekä jakaa ja vahvistaa salauksessa tarvittavia eri osapuolten julkisia avaimia, todistuksilla todistetaan kaupankäynnin osapuolen rooli ja toiminnan oikeutus

Marraskuussa 1999 on avattu Internet-, puhelin-, ja postimyynnin yhdistävä maksujärjestelmä, joka mahdollistaa maksutapahtumien vastaanottamisen myös SSL-suojatussa yhteydessä, salatulla sähköpostilla, faksilla, puhelimitse ja kirjeitse. Järjestelmän voi ottaa käyttöön jäsenliikkeen SET-ohjelmistoon saatavalla MIA-laajennuksella

Kun asiakas käyttää kortin liikkeellelaskijan jakamaa lompakko-ohjelmaa sekä digitaalista varmennetta myös kauppias tietää, että oikea kortinhaltija on tehnyt ostoksena. MIA-laajennuksessa (SSL, sähköposti, faksi, puhelin ja kirje) kortinhaltijan tunnistaminen on taas kauppiaan vastuulla.

Kauppiaan SET-ohjelmasta välittyvät Luottokuntaan Internetin välityksellä mm. varmennus-, varmennuksen peruutus-, tilitys- ja hyvitystiedot. Kauppiaan ei siis tarvitse tehdä varmennuksia Luottokunnasta. Tilityksiä tai hyvityksiä ei myöskään tarvitse tässä järjestelmässä tehdä manuaalisesti listoilla. SET/MIA-palvelu sopii myös perinteisen posti- ja puhelinmyynnin maksuprosessien tehostamiseen.

Luottokunta suosittelee, että kauppiaat käyttävät tilaus- ja korttimaksukenttien nimeämisessä Electronic Commerce Modeling Language ECML-standardia.

Turvallisin ja laitteistosta riippumattomuuden vuoksi käyttökelpoisin sähköisen maksamisen järjestelmä onkin toimikortti. Toimikortti voi sisältää sekä sähköistä käteistä että luottokortin. Toimikortit edellyttävät kuitenkin erillistä kortinlukulaitteistoa työasemiin, joka hidastaa toimikorttien laajamittaista käyttöönottoa.

Sähköiseen kaupankäyntiin liittyy myös tietosuojaongelmia. Tietoverkkojen sähköisestä kaupankäynnistä saadaan informaatiota, josta on helppo laatia erilaisia rekisteröintejä esimerkiksi kuluttajan ostotottumuksista. Mikäli myös maksaminen toteutetaan tietoverkon kautta, kuluttajista saatava tieto on varsin kattavaa. Tietosuojaa toteutetaan Suomen lainsäädännössä henkilörekisterilainsäädännöllä. Voimaan tultua merkitystä on myös EU:n tietosuojadirektiivillä.

4.8 Sähköisen käteisen sääntely

SÄKÄ-työryhmä eli sähköisen käteisen sääntely -työryhmä on perustettu arvioimaan sähköisen rahan käyttöön liittyviä ongelmia. Internetissä tapahtuva kaupankäynnin yleistyminen ja toimikorttien ympärillä tapahtuva kehitys on tuonut esille kysymyksiä mm. pankkitoiminnasta, valvonnasta sekä likviditeetin hallinnasta.

Yleiseen käyttöön tarkoitettuja käteismaksuvälineitä on nykyisin laskenut liikkeeseen ainoastaan keskuspankki. Rahalaki ei kuitenkaan ulotu sähköisiin maksuvälineisiin. Kuluttajan suojaamiseksi ja maksujärjestelmää kohtaan tunnetun yleisen luottamuksen säilyttämiseksi on varmistuttava rahan liikkeellelaskijan luotettavuudesta, vakavaraisuudesta ja maksuvalmiudesta. Myös teknisten järjestelmien turvallisuus on taattava ja niiden käyttäminen rahanpesuun estettävä. Lisäksi on valvottava elektronisen rahan liikkeitä ja liikkeellelaskijoiden toimintaa. Tähän kaikkeen SÄKÄ pyrki löytämään vastauksia.

Lähteet:

http://palvelut.tieke.fi/arkisto/tiveke/kauppa.htm