|

7.

Rahoitus ja perustamislaskelmat |

Luvun tavoite on kuvata miten paljon ja missä vaiheessa yritys tarvitsee

rahoitusta. Rahoitussuunnitelma on 0-5 vuoden ennuste

ja luonteeltaan alustava, sen hetken paras näkemys asiasta.

Rahoitussuunnitelman taustalla olevat oletukset on tehty luvuissa 4.

Markkinoiden kuvaus ja 6. Toteuttamissuunnitelma. (Mc Kinsey & Company

2000.)

Liiketoimintasuunnitelman pitää

vastata ainakin kysymyksiin

-

Paljonko

yritys tarvitsee rahaa ja milloin?

-

Voiko toiminnasta saada kannattavaa kohtuullisessa

ajassa?

-

Mitkä

ovat ennusteiden taustalla

olevat tärkeimmät oletukset? (Näitä oletuksia on jo kuvattu mm. luvuissa

4 ja 6.)

Kahteen ensimmäiseen kysymykseen vastataan rahoitussuunnitelman avulla.

Tarkemmin ottaen esitetään yrityksen:

|

JOKO |

TAI |

|

Mc

Kinsey & Company

|

Raatikainen

|

|

-

kassavirtalaskelma

- tuloslaskelma ja tase

-

ennusteet seuraavaksi

3-5

vuodeksi

- tärkeimmät keskeisten

lukujen

takana olevat oletukset

|

- investointilaskelma

-

käyttöpääoman

tarvelaskelma

-

yritysidean hinta

- myyntikatetarve

-

tulosbudjetti

- pääoman tuottoaste

|

Kassavarojen tärkeys

Yrityksen kassavirta

(todellisen toiminnan tulot ja menot) on hyvin usein alkuvaiheessa negatiivinen eli se kuvaa vähintään

tarvittavan käyttöpääoman (rahan) määrää.

Esimerkki: Yrityksen tuottaessa voittoa (siis tulot suuremmat kuin menot)

voi yritys siitä huolimatta olla maksukyvytön, jos rahoitusta

ei ole suunniteltu asianmukaisesti. Maksukyvyttömyyteen voi johtaa esim.

myyntisaamisten suuri määrä suhteessa myyntiin. Tavaroita on siis myyty luotolla

enemmän kuin oli etukäteen ajateltu myytävän. Toisaalta voi olla, että yrityksen

toimialalla joustavien maksuehtojen antaminen on välttämätöntä ja se on

tiedetty etukäteen, mutta talouden suunnittelussa sitä ei ole otettu huomioon.

Tällöin kirjanpito osoittaa voittoa, mutta yrityksen kassassa ei olekaan rahaa

maksaa palkkoja ja vuokria … Yrityksen täytyy löytää nopeasti uusia

rahoituslähteitä esim. Finnvera, Sitra, TEKES tai luottolaitokset. Näiden

myöntämä rahoitus tai laina voi olla yritykselle kallista korkeiden korkojen tai

palvelumaksujen takia. Huolellinen

maksuvalmiussuunnittelu olisi paljastanut tulevan tilanteen kuukausia etukäteen,

jolloin rahoituksen järjestämiseen olisi ollut enemmän aikaa. (Mc

Kinsey & Company 2000.)

Eri oppikirjoissa lähestytään

yrityksen alkuvaiheen rahoitustarvetta hieman eri tavoin: Mc Kinsey &

Companyn kirjassa esitellään kassavirtalaskelman laatimisen periaatteet.

Raatikaisen

kirjassa edetään katetarvelaskelman ja käyttöpääoman tarpeen laskemisen kautta

olettaen, että yritykselle riittää, jos se varautuu toimimaan 3 ensimmäistä

kuukautta ilman myyntituloja.

Todellisessa tilanteessa sen, millaisia laskelmia esitetään, ratkaisee

aloittavan yrittäjän tarve. Kursseilla ja koulussa opitut laskelmat ja niiden

esitystavat koetaan turvalliseksi noudattaa, koska yleensä teemme

mieluiten sen, mitä jo osaamme.

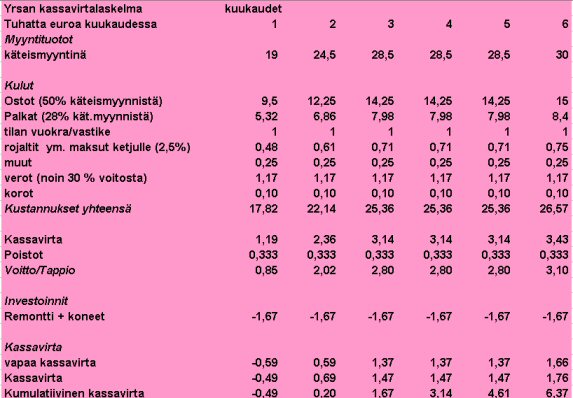

Yrsa on

hahmotellut kassavirtalaskelmaa ja se on hänestä havainnollinen ja konkreettinen

tapa selvittää alkuvaiheen rahan tarvetta:

Excel-kuva

kassavirtalaskelmasta.

Edellä olevasta linkistä pääset tarkastelemaan Yrsan laskelmaa Excel-taulukossa. Taulukon

alla on myös esillä oletuksia, joihin tietyt luvut perustuvat.

Yrsan yritys on

siis kommandiittiyhtiö. Yrsa on itse vastuunalainen yhtiömies ja puoliso äänetön

yhtiömies. Oman pääoman ehtoista rahaa yritykseen sijoitettiin 4000€ Yrsan omia

säästöjä ja 6000€ puolison rahoja. Omaa pääomaa on siis yhteensä 10000€.

Rahan tarve

koostuu Yrsalla investoinneista ja käyttöpääomasta. Investoinneiksi Yrsa laskee

alkuremontin ja muutamat koneet ja laitteet, joita hän hankkii omaksi.

Investointeihin tarvitaan 20000€. Vaikka kassavirtalaskelman mukaa käteismyynnin

pitäisi riittää positiiviseen kassavirtaan alusta asti, Yrsa aikoo

kuitenkin varata käyttöpääomaksi 12000€. Tällä hän laskee voivansa ostaa yhden

kuukauden tuotevaraston. Alkuvaiheessa rahaa tarvitaan siis 32000€ ja omaa

pääomaa on 10000€. Lainan tarve on näin ollen 22000€. Lainaa

neuvotellessaan Yrsa neuvottelee useamman pankin kanssa ja tarkastaa myös mm.

naisyrittäjälainan saantimahdollisuutensa.

Yrityksen pääoman tarve ja rahoituslähteet

Kun yritys on selvittänyt pääoman tarpeensa,

sen on seuraavaksi ratkaistava tarvittavien varojen lähteet. Kaikkea pääomaa

ei tavallisesti tarvita heti, vaan tarve jakautuu yrityksen eri

kehitysvaiheisiin. Oheinen taulukko osoittaa, millaista pääomaa eri vaiheissa

on yleensä saatavissa. (Mc

Kinsey&Company2000.)

|

|

siemenvaihe

|

käynnistysvaihe

|

kasvuvaihe

|

irtautumisvaihe

|

|

-

henk.koht

säästöt henk.koht

säästöt

-

lainat

lähipiiriltä lainat

lähipiiriltä

-

valtion

tuki valtion

tuki

-

kiinnelainat

-

leasing

-

pankkilainat

-

pääomasijoitukset

-

pörssi

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Käytännössä

voidaan valita joko oman tai vieraan pääoman ehtoista rahoitusta. (Kai muistat

määritelmät ja erot)

Seuraavana

muutamien pääomalähteiden lyhyt luonnehdinta Mc Kinsey & comp. mukaan.

Yksityisiltä henkilöiltä saatavat lainat:

Sopiva käyttökohde: siemenrahoitus

Vaatimukset: Ystävät tai sukulaiset valmiita

sijoittamaan varojaan riskialttiiseen kohteeseen.

Edut: Prosessi on yksinkertainen ja

epävirallinen. Ehdot ovat joskus hyvinkin edulliset. Suhde lainainantajaan on

henkilökohtainen. Korot voidaan vähentää verotuksessa.

Haitat: Lainamäärä on usein rajallinen. Ystävät

ja sukulaiset joutuvat ottamaan riskin. Lainan antaja saattaa puuttua liiaksi

yrityksen toimintaan henkilökohtaisten suhteiden vuoksi.

Valtion

tuki

Sopiva

käyttökohde: Kaikki liiketoiminnan käynnistämis- ja kehitysvaiheet

Vaatimukset: Tietoisuus mahdollisuuksista ja ehtojen täyttäminen

Edut: ehdot yleensä hyvin edulliset (korottomat lainat, pitkät takaisinmaksuajat tai

jopa avustukset)

Haitat:

Hakuprosessi joskus byrokraattinen, lisäksi pitkät odotusajat ja

raportointivelvollisuus.

Kiinnelainat

Sopiva

käyttökohde: Investoinnit kiinteistöihin ja tuotantovälineisiin, kuten

koneisiin

Vaatimukset:

kiinnityskelpoinen omaisuus.

Edut:

helposti määriteltävät ja suhteellisen edulliset pitkäaikaiset ehdot, ei

aiheuta yrityksen omistussuhteiden muutoksia, korot voidaan vähentää

verotuksessa, takaisinmaksuaika pitkä.

Haitat: kiinnitetyn

kohteen täydellinen rahoitus on harvoin mahdollista, koska kohde ei kelpaa

vakuudeksi täydestä arvostaan.

Leasing:

Sopiva käyttökohde: esim. koneiden, laitteiden ja

kulkuneuvojen rahoitus

Vaatimukset: leasing -kohteen tulee olla helposti

myytävissä edelleen, joten erikoiskoneet ja vastaavat eivät sovellu kohteiksi

Edut: Saadaan rahoitus koko kohteelle. Ei aiheuta

yrityksen omistussuhteissa muutoksia. Korot voidaan vähentää verotuksessa. Kohde

on mahdollista vaihtaa tai palauttaa, jos yrityksen vaatimukset kohteen suhteen

muuttuvat.

Haitat: Rajoittuu kohteen pitoaikaan. Korkeammat

korot kuin muissa rahoitusmuodoissa. Joskus leasing-ajan loppuessa on maksettava

lunastusmaksu.

Pankkilaina:

Sopiva käyttökohde: Lyhytaikainen

käyttöpääoma kaikissa yrityksen toiminnan vaiheissa.

Vaatimukset: Vakuutena ovat saamiset eli

asiakkailta tulevaisuudessa saatavat maksut.

Edut: On hyvin joustava rahoitustapa. Voidaan

mukauttaa nykyisiin tai kausittaisiin tarpeisiin. Yrityksen omistussuhteet eivät

muutu. Korot voidaan vähentää verotuksessa.

Haitat:Vakuudet ja yrityksen maksukyvylle

asetettavat vähimmäisvaatimukset.

Pääomasijoitusyhtiöt

Sopiva

käyttökohde: kaikki vaiheet yrityksen käynnistämisestä aina sijoituksesta

irtautumiseen asti.

Vaatimukset: kasvuhakuinen yritys,

perusteellisesti laadittu liiketoimintasuunnitelma,

sijoittajien tulee kyetä luopumaan omistuksestaan listautumisen yhteydessä tai

myymällä yritys kilpailijalle, asiakkaalle tai tavarantoimittajalle.

Edut:

Johtoryhmän neuvonta ja aktiivinen tuki, apu irtautumisvaiheessa, ei juoksevia

kuluja, kuten korko ja lainojen lyhennykset.

Haitat:

neuvottelut haastavia ja aikaa vieviä, yrityksen omistussuhteet muuttuvat ja

riski yrityksen johtovastuun menettämisestä, jos yhdessä asetettuja

tavoitteita ei saavuteta.

Yksityiset pääomasijoittajat eli businessenkelit

Sopiva

käyttökohde: varsinkin siemen- ja käynnistysvaihe

Vaatimukset: sijoittajasta riippuen samat kuin

yksityishenkilöiden lainoissa tai pääomasijoitusyhtiöllä.

Edut:

yleensä paremmat ehdot kuin pääomasijoitusyhtiöillä.

Haitat:

vähemmän aikaa ja energiaa auttaa johtoryhmää vaikeina aikoina.

Vastaa Rahoitusmuoto- ja

perustamislaskelmat -keskustelualueella:

-

Mitkä

ovat oman ja vieraan pääomanehtoisen rahoituksen keskeiset erot?

-

Mitä

vaatimuksia eri rahoitusmuotojen käyttöön saamisessa on ?

-

Mitkä

ovat rahoitusmuotojen ilmeisimmät edut?

-

Mitkä

ovat rahoitusmuotojen haitat?

Kirjoita

liiketoimintasuunnitelmasta luku 7. Rahoitus ja perustamislaskelmat

-

Hahmottele yrityksesi kassavirtalaskelma.

-

Osoita

rahan tarve laskelmilla ja selosta vielä tekstissä. (luku 7 ei siis

voi koostua pelkästä laskelmasta)

-

Mistä

yritys saa tarvitsemansa pääoman?

-

Minkä

oletusten varaan liiketoimintasuunnitelma perustuu?

-

Näyttäisikö yrityksen perustaminen näiden

suunnitelmien valossa kannattavalta?

Siirry nyt viimeiseen osaan: Tiivistelmä